3月份以来牛管家,国内铝价重心稳步上移,沪铝2405合约已经突破年初高点19660元/吨一线。

一、宏观市场利好有色金属板块

近期,国内宏观市场再度出现一些新的影响因素。据财联社报道,3月28日早间,市场传出央行购买国债扩表、中国版QE可能出台的消息,对整个金融市场造成了一定影响。央行购买国债理论上可通过三种路径:包括在一级市场直接购买国债,但这是我国中央银行法的“禁区”;在二级市场通过质押式购债(回购交易),是我国央行的“惯用手段”;在二级市场通过现券交易买断式购入或卖出国债。最后,根据国家统计局公布的最新数据显示,2024年1-2月国内主要经济数据显著好于市场预期,市场对国内一季度GDP同比增速预期有所上调。

海外方面,美国最新经济数据仍旧强劲,海外进入补库周期对有色金属的需求也有明显支撑。另外,从美联储政策端考虑,目前市场对美联储今年降息预期较去年年底明显收缩。据最新的CME“美联储观察”显示,美联储5月维持利率不变的概率为95.8%,美联储到6月累计降息25个基点的概率为61%。虽然美联储3月份议息会议释放的信号显示,年内仍有75个基点的降息预期,但市场现在已经考虑降息幅度少于75个基点的可能。

二、供给端关注云南复产和进口情况

据SMM最新调研了解,近期云南省外送电力量有所下降,且省内风、光等电力补充较好,省内电力出现富余,云南省政府及相关部门鼓励工业用电,经过省内专班会议决定,省内将于近期释放80万千瓦负荷电力用于省内电解铝企业复产,折合电解铝年化产能52万吨左右。但是,2023年11月初云南省内因进入枯水期,电力供应紧张趋势显现,云南省电解铝企业减产总产能约为117万吨。因此,本次复产规模不到年前减产规模的一半,考虑今年云南地区降雨量较常年同期偏少,气温较常年同期偏高,因此该地区电解铝第二轮复产仍有一定的不确定性。

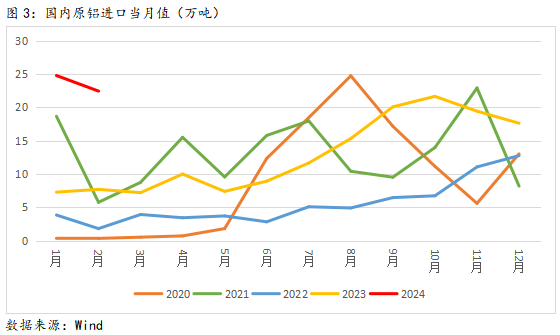

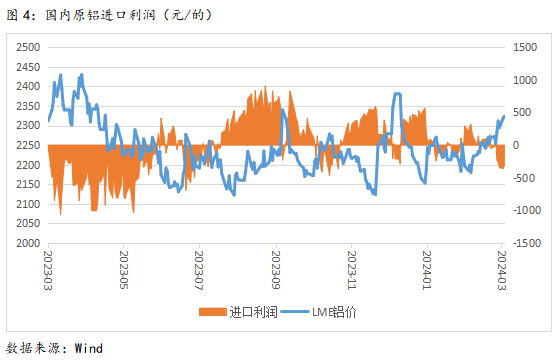

进口方面,据海关数据显示,2024年1-2月国内原铝进口总量47.2万吨,同比增长214.7%。2024年1-2月中国原铝进口窗口打开时间较长,尤其1月份,进口窗口长时间处于开启状态,且进口盈利可观,多个国家的原铝来到中国,因此,虽然自俄罗斯进口的原铝总量仍保持高位水平,但在进口原铝总量中的占比有所降低。后续,来源于俄罗斯的进口原铝仍将是中国进口原铝补充的主力军。

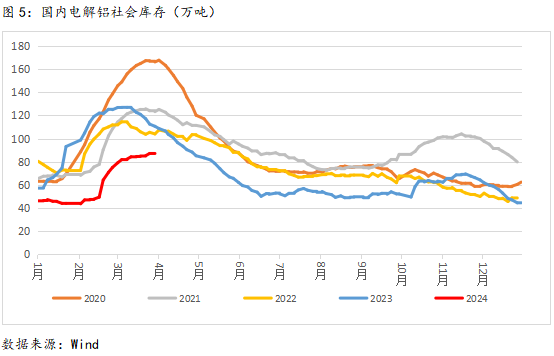

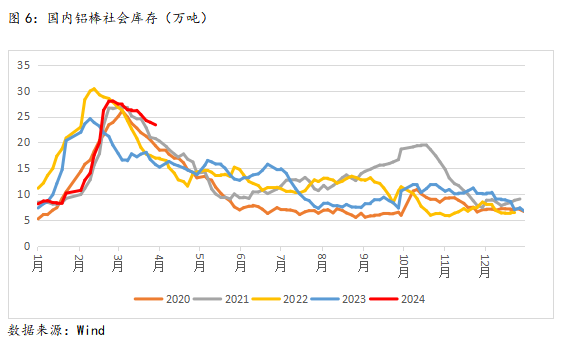

三、需求端关注社会库存拐点

据SMM最新统计,2024年3月28日,国内电解铝锭社会总库存86.5万吨,环比本周一下降0.5万吨,迎来春节后的首次去库;国内铝棒社会库存23.13万吨,与本周一相比去库0.45万吨,与上周四相比去库0.68万吨,在去库拐点出现后已连续去库接近4周,共下降4.51万吨。在铝锭去库拐点初步出现后,预计四月初国内铝锭库存表现短期内或稍有反复,但后续预计会呈现稳中小降的走势;而铝棒在库存拐点出现后持续下降的趋势未变,需密切关注节后国内消费的恢复情况和下游旺季表现。

整体来看,宏观预期叠加基本面支撑牛管家,国内铝价三月份持续走高。进入二季度后,随着宏观预期转为数据验证,供给端的复产和进口因素也将逐步落地,警惕铝价上涨至20000元/吨一线高位后可能面临的回调压力。